据海外分析公司Digi-Capital最新的报告显示,全球游戏业软硬件2018年收入可能在1650-1700亿美元之间,如果手游市场持续快速增长,那么全球游戏市场有望在2022年增至235亿美元左右,意味着游戏收入届时可以超过150国(现在的)GDP收入,其中游戏软件收入在五年内将占游戏市场总收入的四分之三左右。

2018全球游戏收入或达到1700亿美元:手游占比超过35%

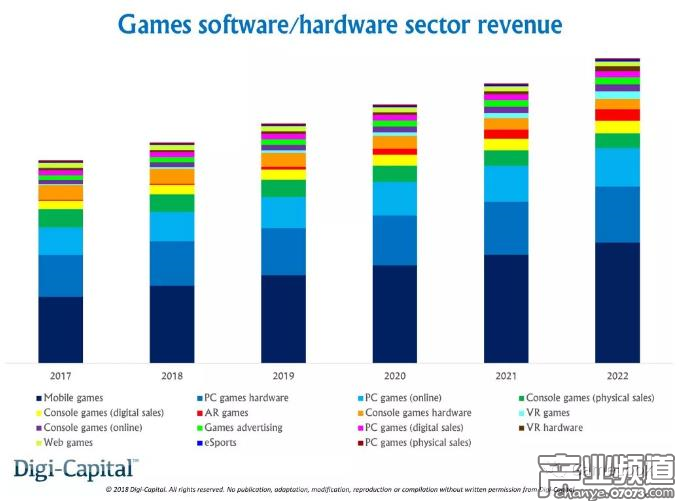

2017-2022年游戏业收入增长趋势

Digi-Capital最新的2018年Q1游戏报告详细披露了更多细节,该公司认为到2022年,手游、PC游戏硬件以及在线PC游戏在整体游戏市场收入的比例有望接近四分之三。如果手游收入增长继续打破分析师预期,那么2018年全球手游市场收入有望达到550-600亿美元,到2022年增至900-950亿美元。PC游戏硬件销售额预计在2018年达到300-350亿美元,如果增长稳定,可以到2022年增至400-450亿美元。PC在线游戏市场预计今年收入规模将达到200-250亿美元,到2022年增至250-300亿美元之间。

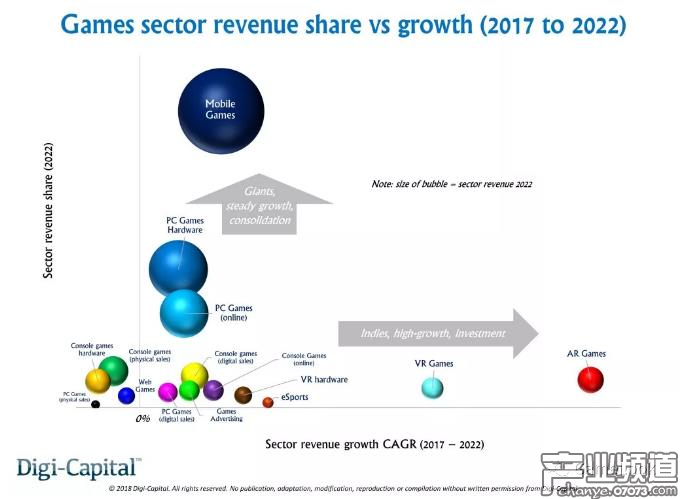

2017-2022不同领域游戏市场增长趋势

虽然已经连续多年持续下滑,但按照目前的发展趋势,主机游戏到2022年仍将占据游戏市场重要的地位,未来五年内其余几个可能出现数十亿美元增减的领域包括,稳定增长的(数字)主机游戏、高速增长的AR游戏(起点较低)、稳定增长的(在线)主机游戏、稳定增长的游戏广告收入、低速增长的PC游戏(数字版收入)、稳定增长的VR硬件(起点较低)、持续降低的网页游戏市场、强势增长(但规模不大)的电竞以及持续缩水的PC(实体)游戏收入。

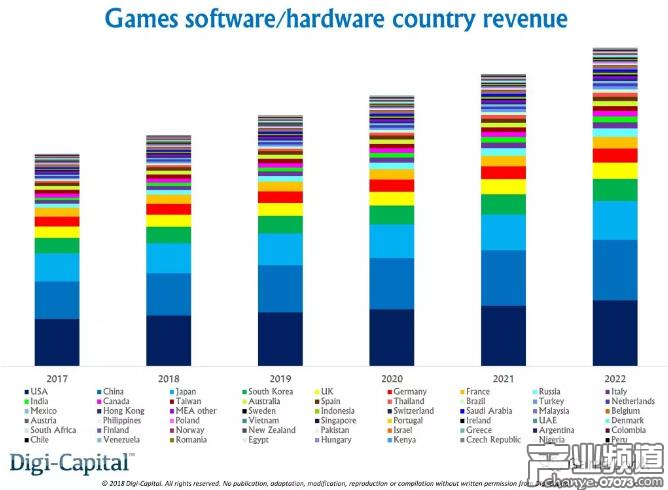

2017-2022年世界各国游戏软硬件收入增长趋势

从平台方面来说,到2022年,手游带来的收入可占据整个游戏行业收入增长的40%,PC游戏(软硬件)收入占三分之一。主机游戏(软硬件收入)仍然是巨大的市场,但五年之后其在游戏市场的份额可能不足六分之一。VR游戏和AR游戏都将出现较大的增长,但与三大主流游戏平台无法相提并论。网页游戏已经走向了下滑区间,电竞虽然热度很足,而且是很好的营销手段,但收入规模仍不到游戏业整体收入的1%。

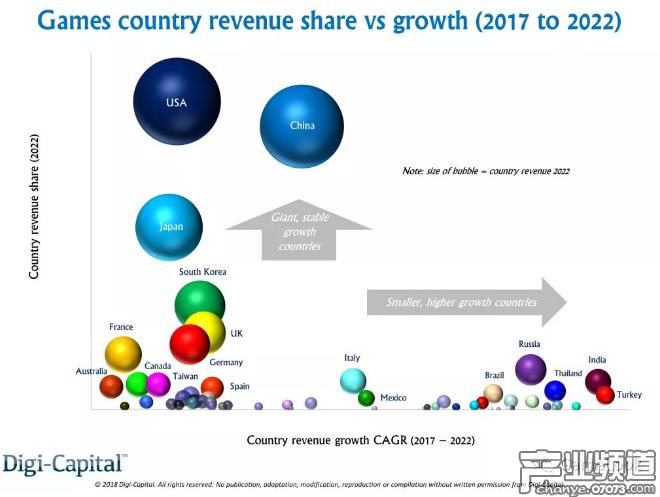

美国、中国和日韩居主导地位

2017-2022年各国家/地区游戏收入与份额增长趋势

中美日韩四国加起来可以占据五年后全球游戏市场收入的三分之二,但从Digi-Capital统计的50款游戏数据来看,亚洲地区的市场份额仍将大于北美和欧洲之和。不同地区的游戏市场收入增长趋势也不相同,从区域来看,亚洲的收入规模和增长速度是带动全球游戏业收入增长的主要动力。该有些高速增长的市场目前并没有进入前十,比如东欧、拉丁美洲和中东非国家虽然市场规模很小,但增长幅度却很高。

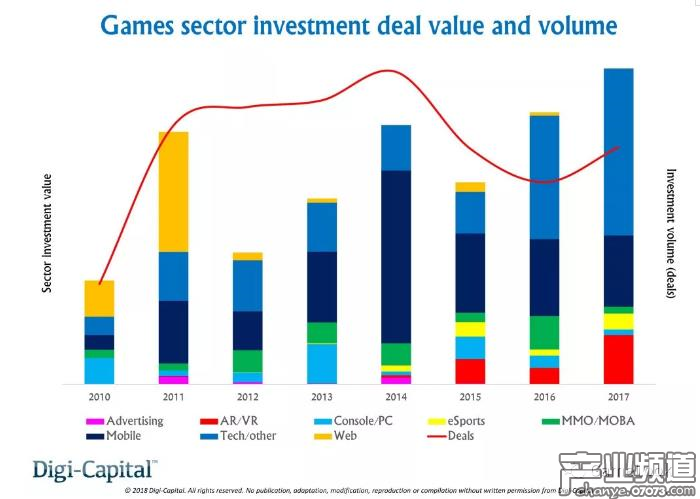

不同游戏领域的投资交易规模变化趋势

由于游戏市场的规模庞大、增速较快,所以游戏业投融资也已经呈现连续两年增长,2017年全球游戏业初创公司获得的投资和并购额超过20亿美元,金额最大的投资并购案例主要集中在核心技术、受素有以及AR/VR游戏领域。电竞也非常受资本市场灌注,但在投资规模方面仍然不算特别高。

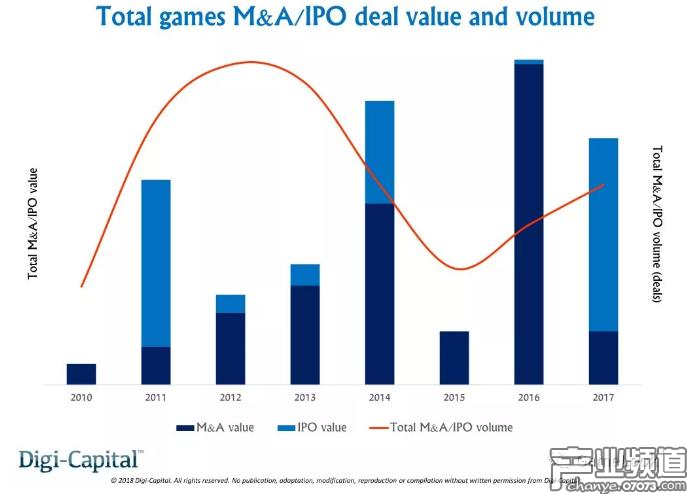

最近8年游戏市场投资并购/IPO规模变化趋势

作为对比,游戏并购交易和2015年相比出现了 下滑,主要是因为2017年缺少比较大手笔的投资并购案例。为了平衡这种关系,游戏IPO市场出现了快速增长,比如Netmarble、Garena和Rovio三家公司的上市。总的来说,整体游戏市场资金退出(投融资和IPO)在金额方面都不高,但比一年之前规模更大。

游戏市场已经成为了大公司主导的成熟市场,但独立开发者们仍有比较大的生存空间,在未来几年里,我们或许会看到多个初创游戏公司逐渐壮大。

责任编辑:黑色幽默

微信扫一扫左侧的二维码,关注“07073游戏”吧;

这里每天都有好玩的,好看的;

现在绑定账号,就能参加神秘活动,专属礼包,拿到手软;

更多乐趣,回复微信账号,等你发现!